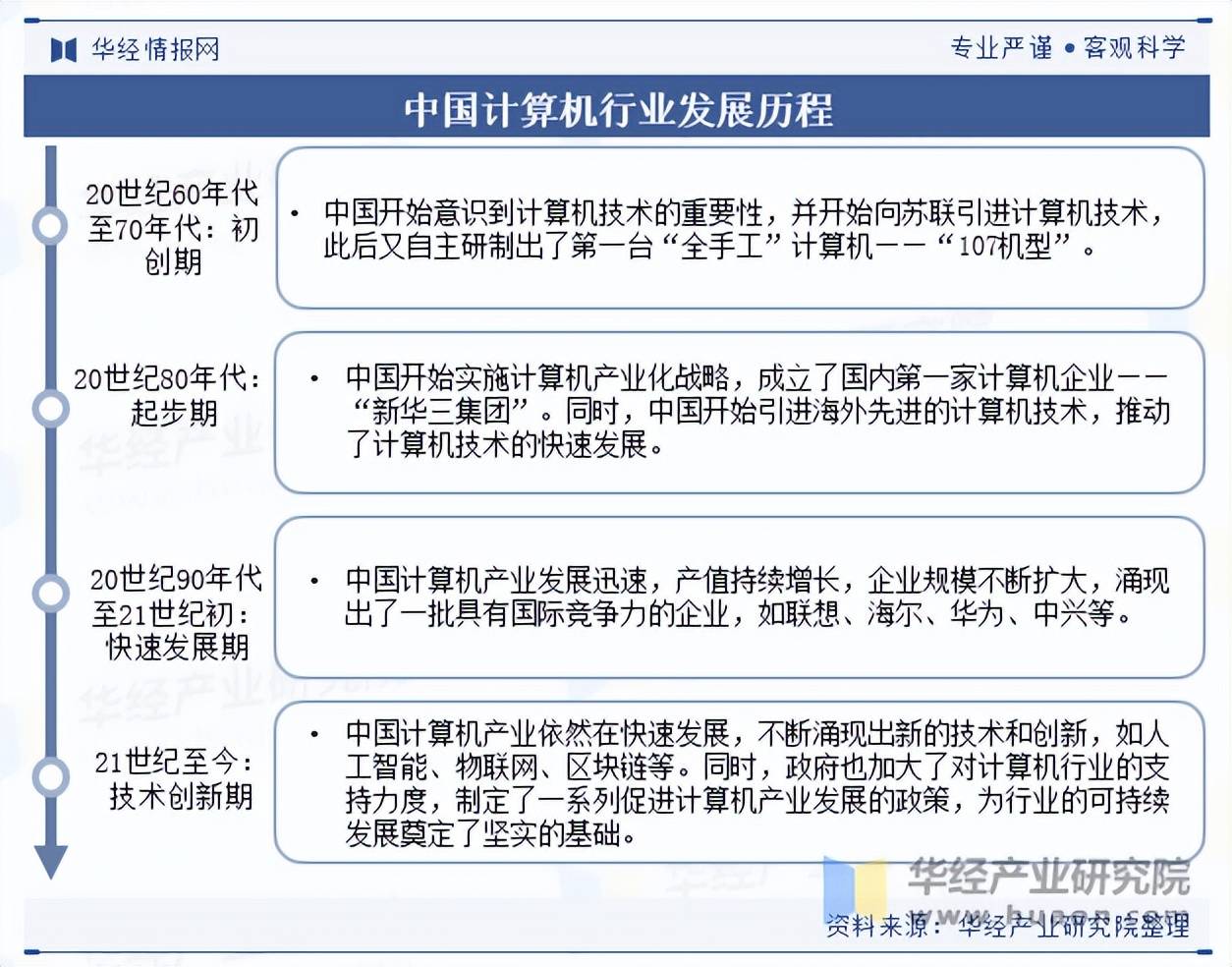

计算机的全称是电子计算机,俗称电脑,是一种能够按照事先储存的程序自动高速的进行大量数值计算和各种信息处理的现代化智能电子设备,由硬件和软件所组成。总的来说,中国计算机行业经历了从初创期到现在的持续发展,产业规模不断扩大,企业数量不断增加,技术不断创新,创造了许多令人瞩目的成果,未来也将有更为广阔的发展前景。纵观中国计算机行业的发展历程,可以分为以下几个阶段:

本文节选自华经产业研究院发布的《2023年中国计算机(电脑)市场现状、产业链上下游及发展趋势分析「图」》,如需获取全文内容,可进入华经情报网搜索查看。

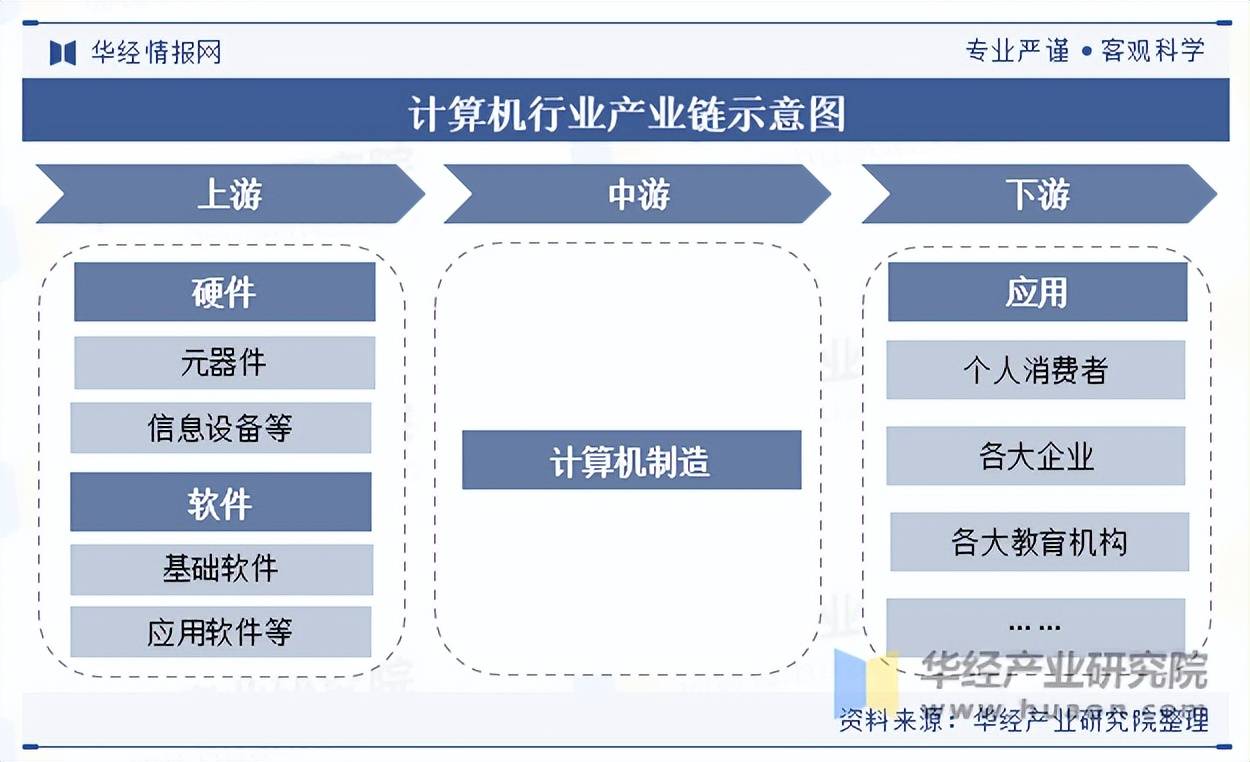

计算机行业主要包括硬件、软件两大类。计算机硬件的上游为半导体行业中的基础材料,由基础元器件和核心工艺构成,硬件中间产品主要有CPU、内存、硬盘、GPU、各种ASIC、NP、FPGA等芯片类半成品;通过设计、制造、组装、加工等一系列工作装配成计算机硬件产品,通过相关软件,驱动使其成为实现某种特定功能的产品。计算机行业下游主要面向个人消费者、各大企业、各大教育机构等。

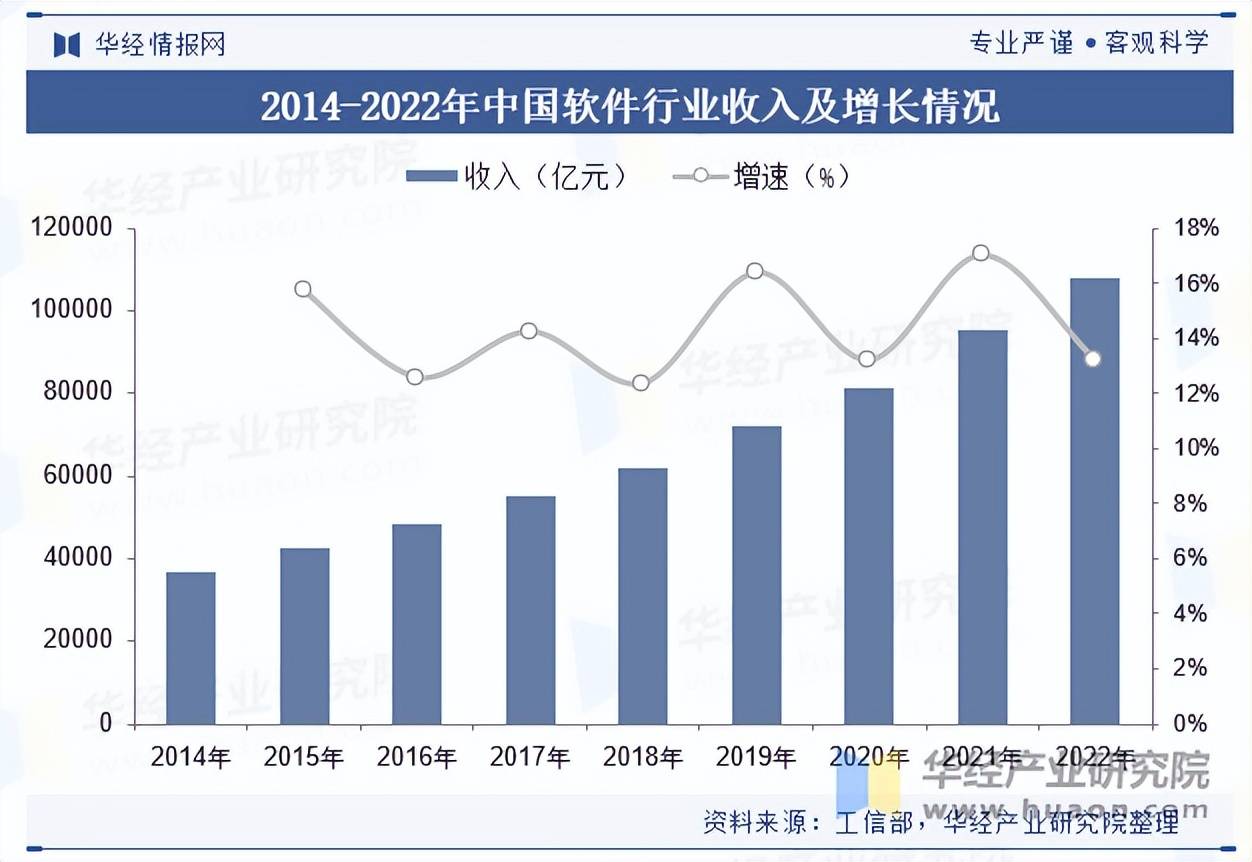

在计算机系统中,软件是计算机系统运作的重要组成部分。在政策引导下,我国软件产业近年来呈现出快速发展的态势,具有较强的活力和潜力。根据工信部统计数据显示,2022年,我国软件和信息技术服务业规模以上企业超3.5万家,软件和信息技术服务收入为10.81万亿元,迈上十万亿元台阶,盈利能力保持稳定。

华经产业研究院为助力企业、科研、投资机构等单位了解计算机行业发展态势及未来趋势,特重磅推出《2025-2031年中国计算机行业市场竞争格局及发展趋势预测报告》,本报告由华经产业研究院研究团队对计算机行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读计算机行业市场发展现状、上下游产业、竞争格局及重点企业等相关因素;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

第二节 2020-2024年全国及各省市电子计算机整机所属行业产销数据分析

第三节 2020-2024年全国及各省市电子计算机整机所属行业资产负债分析

第四节 2020-2024年全国及中国各省市电子计算机整机所属行业规模分析

第五节 2020-2024年全国及各省市电子计算机整机所属行业盈利能力分析

世界建筑业的百年沉浮,是一部国家战略、企业抉择与时代浪潮同频共振的壮阔史诗。从美国战后席卷全国的基建狂潮,到日本经济泡沫破灭后建筑业的艰难转型,再到欧洲建筑企业的稳健创新,这些跌宕起伏的发展轨迹犹如座座灯塔,为正破浪前行的中国建筑企业照亮了航道。

1900年美国城镇化率仅为39%,建筑业尚处于起步阶段。1933年大萧条后,罗斯福新政通过大规模公共工程拉动建筑业复苏,城镇化率突破56%。

二战期间,建筑业因军事工程需求快速扩张。1940年颁布的《国防设施法案》不仅为军事工程提供了高达170亿美元的专项拨款(相当于当时美国GDP的5%),在这一机制推动下,美国建筑业从1941年到1945年的四年间,军事工程合同总额突破350亿美元,占同期美国建筑市场总量的78%。

1945-1975年迎来黄金期,建筑业GDP从70亿美元跃升至1700亿美元,年化增长率达11%,城镇化率从60%提升至73%。这一阶段的核心驱动力来自战后重建、州际公路系统建设(艾森豪威尔1956年基建计划)以及能源项目(电站、石油管道)的爆发式增长。

1975-2005年,美国建筑业进入稳定增长期,建筑业GDP规模突破1.5万亿美元,城镇化率达81%。期间,克林顿政府的“信息高速公路”计划推动了新型基础设施建设,建筑业逐步向多元化、专业化转型。2008年金融危机成为重要转折点,建筑业遭受重创,但随后在政策刺激下逐步复苏,2010-2023年仍保持6.8%的年化增长,规模达2.35万亿美元。

作为美国建筑业的标杆企业,福陆公司(Fluor)的百年历程折射出行业变迁中的生存挑战。成立于1892年的福陆,凭借在石油、天然气工程领域的技术积累,二战后逐步全球化,巅峰时期员工超5万人,2012年营收273.8亿美元。但其近年来陷入困境:2021年营收降至124.35亿美元,较峰值下降54.5%;2019年后净利润率与净资产收益率持续为负,资产负债率攀升至85.91%。

拥有130年历史的美国福陆,曾以能源工程叱咤全球,其危机根源在于“三个脱节”。一是业务脱节时代。在“十三五”期间,仍过度依赖能源化工(40%)和采矿基建(30%),错失绿色环保、政府服务等朝阳业态;二是市场脱节变局。在逆全球化浪潮中,未能及时收缩欧洲市场,反而过度依赖美洲区域。三是战略脱节节奏。直到2021年才提出新业务计划,比同行晚了整整4年,组织僵化更使其“反应迟钝、动作缓慢”。

日本建筑业的发展轨迹与经济周期高度同步,经历了战后重建、高速扩张、泡沫破裂到温和复苏的完整周期,其应对市场波动的经验具有重要借鉴意义。

1945-1960年为重建期,战后重建及朝鲜战争带来的军事订单推动建筑业快速复苏,GDP年化增长10%,城镇化率从53%升至63%,建筑业GDP年复合增长率达14.5%。

1960-1975年进入黄金期,国内经济的发展及东京奥运会带动基础设施建设爆发,建筑业GDP从0.89万亿日元增至14.32万亿日元,年复合增长率20.32%,城镇化率突破75%。

1976-1990年为成熟期,广场协议后日元升值倒逼内需扩张,公共投资持续加码,但建筑业增速放缓至7.26%。

1991-2010年的“失去的二十年”中,房地产泡沫破裂与老龄少子化导致建筑业GDP下降3.32%,年均破产企业超3000家,但城镇化率仍提升至90.8%。

2011年后,安倍经济学与东京都市圈再开发推动行业复苏,2022年建设订单创20年新高。

面对行业的巨变,作为成立于1892年的老牌企业,日本的大林组主要采取了两大战略。一是拓展全球市场。海外业务占比从2006年的12.6%提升至2021年的21.4%,北美与亚洲市场成为新增长点。二是实施精益管理。通过ICT技术构建新一代生产系统,覆盖调查、设计、施工、管理全链条,2022财年实现营收1.98万亿日元,净利率5.71%,显著高于行业平均水平。

大成建设则以财务稳健性著称,通过持续去杠杆将资产负债率控制在日本四大建筑公司最低水平,2018年后自有资本比例维持在40%以上。其组织架构强调“总部-事业本部-支店”三级协同,人员配置向工程与技术倾斜,2022财年净利润达471亿日元,展现出强韧的抗风险能力。

欧洲建筑业以均衡化、可持续性为核心特征,其城镇化进程平稳,企业通过商业模式创新实现“去周期化”发展,法国万喜的成功堪称典范。

欧洲城镇化率早在上世纪中叶就超50%,此后保持稳定增长,形成城乡均衡发展格局。德国、法国等核心国家建筑业增加值稳步提升,2020年德国达2030.8亿美元,法国1218.6亿美元。欧洲城镇化的突出特点是“逆城市化”现象显著,人口从大城市向小城镇迁移,推动生态建筑与旧区改造需求增长。

法国万喜通过“工程承包+特许经营”的双轮驱动模式,实现了穿越周期的持续增长。2023年其营收达688亿欧元,净利51.02亿欧元,净利率7.41%,位列ENR 国际承包商第一。其核心逻辑在于以下几个方面。

一是商业模式创新。从单纯工程承包(2000年以前),到承包与特许经营双轮驱动(2000年—2008年),最终确立以高利润特许经营为核心(2008年之后)。2023年,其特许经营营收达到109.32亿欧元,占比15.9%,却贡献59.9%的净利润。

二是全球化视野。截2023年,法国万喜55%收入来自海外,覆盖120个国家,深耕欧洲同时,积极开拓亚太、拉美、非洲市场。

三是运营的专业化。在法国万喜的运营业务中,高速公路与机场合计贡献超九成特许营收,成为企业重要的利润引擎。其中,万喜在高速公路领域展现出极强的专业壁垒。作为法国运营里程最长的高速公路特许运营商,其掌控的4443公里路网不仅占据全国收费公路约50%的份额,更在法国高速公路总里程中占比超35%,形成显著的规模优势。机场运营同样表现亮眼,2022年其管理的65个机场服务客流量突2.1亿人次,实现营业收入26.8亿欧元、净利润5.1亿欧元,净利润率达19%,凸显出专业化运营的高效能。

四是前瞻性布局。面对全球可持续发展的新要求,法国万喜早早锚定2050年碳中和目标,在循环经济领域积累了行业领先的技术专利,并将生物多样性保护纳入核心发展框架,以系统性布局深度契合时代命题。

五是活力管理。通过“分散经营+集中管控”的模式实现灵活性与效率的精准平衡。其全球28万员工借助一体化信息系统形成高效协同网络,而投资、执行、协调三大委员会则构成战略落地的刚性保障机制,从组织架构到执行层面构建起兼具活力与韧性的管理体系。

中国建筑业正处于从高速增长向高质量发展的转型关键期,2023年建筑业增加值占GDP比重达6.8%,但劳动生产率仅为美国的15.7%,行业面临转型升级的迫切需求。国际经验为中国建筑业提供了五大核心启示。

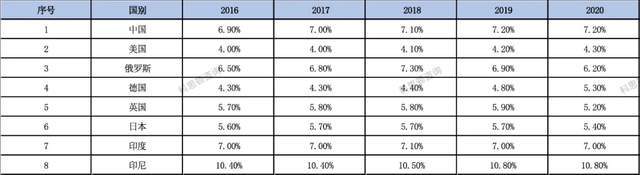

笔者对比了2016-2020年主要8个经济体建筑业增加值与GDP的占比数据,发现以下两个现象。一是发展中国家建筑业增加值在GDP中的占比普遍比发达国家高。印尼建筑业增加值与GDP占比维持在10%左右的水平,中国、印度建筑业增加值与GDP占比在7%左右的水平。美国经济发达,建筑业增加值与GDP占比较低,为4.3%左右,英国、德国、日本等国家的建筑业增加值与GDP占比也比发展中国家低。二是建筑业是一个永恒的行业,不会消失。经济高度发达后,建筑业在GDP中也会有一席之地。以美国为例,近十年以来,美国建筑业GDP增加值一直在4%上下小范围波动。

根据上述两点发现可以推算,假设中国建筑业增加值在GDP占比每年下降0.2%,中国建筑业增加值与GDP的占比从2022年的6.9%下降到4%需要15年的时间,也就是说中国建筑业至少还有15年的增长时间。

参照欧洲逆城市化趋势,旧区改造、生态修复、智慧城市等需求将持续释放,预计到“十五五”期间市场规模超20万亿元。

从厂房及建筑物竣工面积来看,其从2020年的4.85亿平方米增长至 2024年的6.91亿平方米,呈现出稳步上升的态势。具体而言,低空经济的政策支持带来了相关基础设施建设需求, AI 机器人产业的兴起也对专业厂房和研发设施提出了新的要求。5G基站、数据中心、特高压等 “新基建”领域保持10-15%增速,成为拉动行业增长的新引擎。

在国际环境不确定性加剧的背景下,能源安全、水利生态安全、粮食安全领域的基础设施建设需求显著扩容,成为稳增长与防风险的重要发力点。从具体领域看,能源安全相关建设机会在:核电项目稳步推进,西北区域风光电基地规模化开发提速,深远海风电商业化应用加速落地,储能配套设施建设同步跟进,共同构成能源安全保障的重要支撑。水利生态安全基础设施建设则呈现长期景气态势,预计未来5-10年将保持年均15%的增速,年市场容量可达1.5-2万亿元,在防洪减灾、水资源优化配置等领域形成持续投资空间。粮食安全基础设施建设尚处于起步阶段,年市场容量约5000万元,随着政策推动力度加大,高标准农田、节水农田等设施将逐步释放,成长潜力值得关注。

法国万喜的“特许经营+承包”模式证明,建筑业价值链延伸能显著提升抗风险能力。

工程建设组织模式是建筑业生产关系的重要体现,先进的生产关系有利于减少沟通协同成本,提升生产效率。总体而言,工程总承包模式比传统的DBB模式组织成本更低,中国目前的工程建设组织模式还有很大进步空间。

2023年中国勘察设计行业中国总承包营业收入约为4万亿。建筑业没有工程总承包营业收入的统计,根据笔者走访的企业数据来估算,建筑业的工程总承包营业收入不到4万亿,以4万亿计算,中国工程总承包营业收入为8万亿,2021年建筑业总产值约为28.3万亿,即可以看作工程总承包营业收入占建筑业的27%左右。

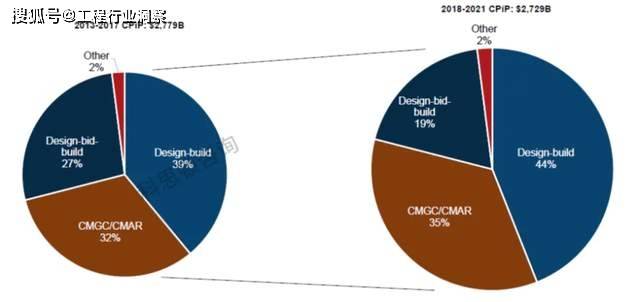

美国工程总承包模式占比逐年提升。到2021年,以DBB模式发包的工程占比从2013年27%下降到19%;以DB模式发包的项目从39%上升到44%;以CMCC/CMAR模式发包的项目占比从32%上升到35%。

通过设计、采购、施工全链条一体化管理,可实现成本降低10%-15%的显著效益,目前中建、中交等头部企业已构建起成熟的EPC管理体系,在整合资源、提升效率方面形成核心竞争力。

可借鉴万物云从传统物业服务向城市空间综合运营的转型路径,积极拓展停车场、产业园区等多元化运营场景,通过长期化、精细化运营挖掘资产增值空间,打造可持续的收益增长极。

借助产业基金、REITs等金融工具激活存量资产流动性,中交集团并购碧水源等案例已充分印证,资本运作与产业发展的协同,既能优化资源配置,更能为企业开拓新的增长维度,释放产融联动的乘数效应。

法中国建筑企业国际营收占比平均不足5%,远低于万喜的46%,国际化仍是重要突破口。在建筑企业国际化进程中,中外建筑企业还有较大的差距。

笔者统计了自2011-2021年排名前20的企业的国际化率的数据,将数据分为平均值、国内企业、国外企业三类。十年来,“中国企业”的国际化率呈现下降趋势,从2011年的13.4%,及至2013年上升到最高点24.7%,至此一路下滑,直至2021年的9.9%;而同期全球最大国际承包商排名前20的“外国企业”的国际化率基本稳定在60%-70%的区间范围内。当然,中国企业的一个显著特点是业务体量上来了,这也导致了全球最大国际承包商排名前20家的平均线一路下滑,也就是说中国企业拉低了平均线中国企业、外国企业国际化率

初期采取“借船出海”策略,依托与制造业的协同合作切入新兴市场,重点聚焦沙特、印尼等基建需求旺盛的国家——重点关注2024年基础设施发展指数中具备显著的市场潜力。

,着力构建属地化运营网络,其中电建在东南亚设立区域总部的成熟模式,为全球网络搭建提供了可复制的实践经验,值得推广借鉴。

,通过并购国际优质企业直接获取核心技术与品牌资源,以资本为纽带加速全球市场渗透,实现从参与到引领的能级跃升。

日本大林组的技术创新与美国建筑工业化实践表明,技术是突破增长瓶颈的核心动力。

代表建筑业先进生产力也有两个指标,一个是装配式建筑;另一个是智能建造。从数据上来说,中国建筑业这两个指标上与国外发达国家建筑业还有一定差距。

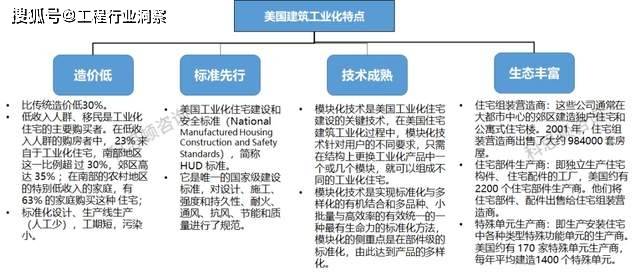

2021年中国新开工装配式面积达到7.4亿平方米,占新建建筑面积的24.5%。其中上海市新开工装配式建筑占新建建筑的比例为91.7%,北京市40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。但中国装配式主要依靠政策推行,体系不成熟,市场化程度不高。根据不完全统计,业内企业投资的工厂60%亏损,20%-30%保本持平,线年才能把投资收回。而美国的住宅用构件和部品的标准化、系列化、专业化、商品化、社会化程度很高;从美国实际的产业情况来看,工厂化生产的装配式住宅与建筑的部构件及其组件,每平方英尺造价比传统方式低30%-50%。以1997年数据为例,当年新建147万套住宅,其中工业化住宅113万套,占比77%。

在数字化领域,根据《2017年中国建筑行业盈利情况分析及预测》,中国建筑企业信息化率只有0.03%,国际建筑业信息化水平是0.3%,我国建筑业信息化率与国际建筑业信息化率平均水平相比差距高达10倍左右。中国建筑业中BIM使用率达到30%以上的企业仅占19%,远低于北美的52%以及欧洲的34%。

。通过全面推广BIM 技术、数字孪生系统与建筑机器人等前沿应用,推动施工流程智能化升级。例如中建八局已实现钢结构施工90%自动化,展现出智能技术对生产效率的显著提升。

重点发展装配式建筑与低碳建材,通过全链条技术创新降低单位产值能耗,构建建筑全生命周期的低碳发展模式。

可参照美国HUD 标准建立部品部件全品类标准化体系,以工业化生产模式压缩成本、提升品质——据测算,这一转型有望将住宅建造成本降低30%-50%,为行业带来降本增效的革命性突破。

日本大林组与大成建设的生存实践揭示了一个核心规律:当行业环境承压时,市场竞争必然加剧,而“核心能力”正是企业抵御风险、存续发展的根本依托。

通过系统性管理革新实现成本最优:一方面强化低效无效业务与组织的精准治理,剥离冗余环节;另一方面优化人员配置机制以激发团队活力,并创新项目管理模式提升全流程效率,从“人、事、组织”多维度构建成本竞争壁垒。

坚持“深耕为王”的布局逻辑,聚焦高潜力市场“到有鱼的地方捕鱼”,追求区域布局的质量而非数量。具体可从产品体系、市场体系、客户体系、承揽体系、资源体系、人才体系六个维度系统发力,通过构建全方位的区域作战能力,稳步提升市场渗透率与区域话语权。

世界建筑业的发展史,是一部国家战略、企业战略与技术创新交织的壮阔史诗。美国福陆的警示、日本大林组的精进、法国万喜的卓越,共同为中国建筑业勾勒出未来的航标——

唯有以终局思维布局战略,以核心能力锻造内核,以模式创新重塑价值,以全球视野开拓疆域

,方能在新型城镇化的“后半程”与高质量发展的巨浪中,行稳致远,筑就辉煌。

新华网合肥9月15日电(李东标)自动化生产线上,粒粒坚果在传送带上前行;仓库外,一辆辆货车满载坚果即将发往全国各地……秋日时节,地处长江之畔的安徽省无为市绿色食品产业园内,一派忙碌的景象。

作为安徽省农业大市,无为市依托“鱼米之乡”的资源禀赋,通过政策引导、科技赋能、品牌塑造与全链整合,逐步形成绿色食品产业集群,努力把“小食品”做成“大产业”。

航拍安徽无为经济开发区一角(资料图)。新华网发(刘易 摄)

走进三只松鼠(无为)健康食品城每日坚果工厂,一颗颗坚果、果脯经过层层筛选、烘烤,在自动化生产线上完成包装,经过出厂检测拿到“合格证”,最后被送到消费者手中。

作为三只松鼠在华东地区的重要战略布局项目,三只松鼠健康食品城项目总占地面积892亩。该项目一期于2017年底开工,建设集研发、分装、检测、物流配送及电子商务一体化的综合型食品加工基地。

三只松鼠健康食品城生产线(资料图)。新华网发(何义安 摄)

“在这里,坚果从选料到成品,最快只需要一两分钟,可以实现产品即时生产、即时发货。”三只松鼠(无为)健康食品城每日坚果工厂负责人杨小坎介绍,该公司生产的每日坚果产品共有20余款,其中经典款每日坚果累计销售额已超10亿元。

“从零起步”到“全链开花”,杨小坎见证了三只松鼠(无为)健康食品城发展壮大,也切身感受到无为绿色食品产业向上发展的蓬勃势头。“这几年无为发展速度很快,食品产业集群正在加速崛起。”杨小坎说。

近年来,无为市以“生态优先、绿色发展”为导向,依托丰富的农业资源与区位优势,积极构建“1+N”模式的绿色食品产业发展格局,并创建绿色食品产业园,涵盖坚果休闲、肉禽加工、蓝莓果干食品等品类,努力推动绿色食品产业集群发展。

2025年9月4日,在三只松鼠(无为)健康食品城,工人正在卸货。新华网李东标 摄

去年3月份签约、6月份正式动工,今年7月份实现规模化生产……总部位于浙江杭州的坚果生产企业杭派食品有限公司自落户无为绿色食品产业园后,发展步伐明显加快。

“新厂建设过程中,涉及到需要园区协调的事项,政府部门都是有求必应,给予大力配合和支持。”谈到企业建设过程中遇到的难题,杭派食品(安徽)有限公司人事行政中心负责人杨建胜说,“特别是在招工等环节,当地还安排专人点对点服务企业,真正把企业的事放在心上。”

2025年8月20日拍摄的杭派食品(安徽)有限公司外景。(受访者供图)

良好的营商环境是企业发展的沃土。近年来,无为市深入开展“最濡意”为企服务行动,加大助企纾困和要素保障,全力帮助企业拓市场、找订单、扩产能,为企业发展营造良好的营商环境。

同时,无为市不断强化政策体系支撑,坚持以上位规划为引领,优化产业布局,从土地供给、科技创新、金融服务等方面给予企业全方位支持;强化园区载体建设,统筹布局建设绿色食品产业园,按照资源丰富、产业突出、要素集聚的原则,引导绿色食品龙头企业向绿色食品产业园集中。

2024年,无为市绿色食品全产业链产值165.7亿元、增速15.6%;已培育绿色食品链上企业276家,其中规上企业24家。全市累计获批绿色食品、有机农产品和地理标志农产品132个。

建成124.8万亩粮食生产基地、创建国家级水产健康养殖示范区、实施农产品加工“五个一批”工程……近年来,无为市不断深化前端固链、中端强链、后端延链“三链协同”,提升产业能级。

无为市突出龙头企业引领作用,精心培育领军企业,重点扶持三只松鼠、紫约蓝莓、蓝田龟鳖三大龙头企业,联合安徽工程大学成立绿色食品产业研究院,通过技术转移、成果孵化等方式,推动科技成果的商业化应用。

为提升产业价值,无为市扎实推进品牌兴农战略,深挖农产品的资源优势、产业优势和文化优势,构建品牌矩阵,打造区域公用品牌,培育“两品一标”农产品125个。

此外,无为市还拓展多种营销方式,创新“高铁冠名+直播带货”模式,深挖传统农产品文化底蕴,持续打造特色品牌推介活动,举办无为螃蟹节、小龙虾节等特色活动。

“我们将坚持走品牌化、多元化、个性化发展的路子,突出对国际国内知名食品企业靶向招引,打造集研发设计、生产制造、物流配送、电子商务为一体的绿色食品产业链条,全力把绿色食品产业打造成在全国具有重要影响力的特色产业集群。”无为经济开发区管委会负责人表示。